FIRE(Financial Independence Retire Early/早期リタイア)に関心があるものの、何歳時点で、いくら資産があればFIREができるのかを、どうやって計算すればよいのかお悩みの方、多いのではないでしょうか。

この記事では、まず、汎用的なFIRE計算ツール5種を紹介し、それぞれの長所と欠点について解説します。

次に、汎用ツールの機能では満足できない方を対象に、エクセルなどの表計算ソフトでFIRE計算ツールを自作するメリットをご紹介します。

あわせて、自作する場合の参考として、私がエクセルで自作したFIRE計算機「My逃げ切り計算機.xlsm」を紹介します。

私は、FIRE計算ツールを自作したことにより、FIRE(早期リタイア)が可能な年齢の検証と、100歳までの収支の変遷をシミュレーションすることが出来るようになりました。

FIRE実行の計算をするに際し、参考になれば幸いです。

FIRE(早期リタイア)には中長期の収支計算ツールが必要

FIRE(早期リタイア)の実現可否を判断するためには、中長期での収支計画を作る必要があります。

しかし、実際に、中長期での収支計画を作ろうとすると、単年度の収支実績の延長線では作れないことに気づかされると思います。

結婚・出産・子の進学・親の老化・経済情勢の変化など、自分を取り巻く環境は日々変化していくためです。

変化に伴い、次のような、さまざまな収支項目の数値が各年ごとに変動し続けます。

・給与所得

・養育費

・教育費

・年金受給額

・相続

・自己医療費

・自己介護費

etc

ですので、FIRE(早期リタイア)を実現するためには、中長期での収支計画について、様々な変動要素を織り込んだうえで計算・検証するためのツールが必要だと考えます。

汎用的なFIRE計算ツール6種を紹介

ネット上には中長期での収支計画の計算を可能とする、汎用的なFIRE計算ツールが公開されています。

FIRE(早期リタイア)の実現性を計算するに際しては、まずはこういったツールの活用を検討してみるとよいでしょう。

本項にて、代表的なもの5種を、メリット・デメリットとともにご紹介します。

汎用ツールの情報ではなく、自作のFIRE計算ツールの情報が欲しい方は、本項は飛ばして次項から読み進めてください。

逃げ切り計算機

逃げ切り計算機とは

逃げ切り計算機とは、今ある貯蓄額だけで何歳まで生きることができるかを計算してくれるツールです。

kenchiku01という方が作成されました。

逃げ切り計算機を使ってみた

早速、逃げ切り計算機を使ってみます。

私の場合、後述する、自作のFIRE計算ツールにおいて、リタイア可能年齢は52歳と算出されていますので、当該時点で想定される貯金額などを、以下の通り入力していきます。

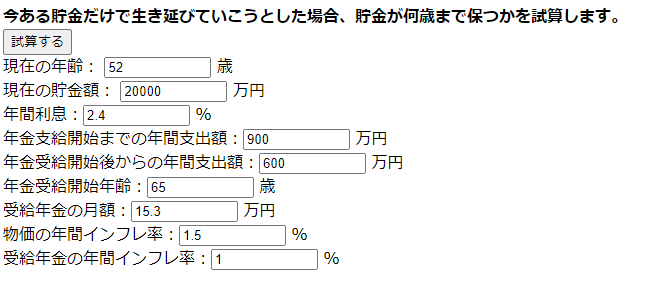

| 現在の年齢 | 52 | 歳 |

| 現在の貯金額 | 20,000 | 万円 |

| 年間利息 | 2.4 | % |

| 年金支給開始までの年間支出額 | 900 | 万円 |

| 年金受給開始後からの年間支出額 | 600 | 万円 |

| 年金受給開始年齢 | 65 | 歳 |

| 受給年金の月額 | 15.3 | 万円 |

| 年間インフレ率 | 1.5 | % |

| 受給年金の年間インフレ率 | 1 | % |

注意点として、年金の月額には手取り額を入力する必要があります。

また、年間利息には税引き後の利率を入力する必要があります。

実際の入力画面は以下。

入力後、「試算する」ボタンを押下します。

計算結果、以下の通り、91歳まで資産が持つと出力されました。

=>(利息480 支出900)=>53歳で19580万円=>(利息456 支出913)=>54歳で19122万円=>(利息456 支出927)=>55歳で18651万円=>(利息432 支出941)=>56歳で18142万円=>(利息432 支出955)=>57歳で17618万円=>(利息408 支出969)=>58歳で17057万円=>(利息408 支出984)=>59歳で16481万円=>(利息384 支出998)=>60歳で15866万円=>(利息360 支出1013)=>61歳で15212万円=>(利息360 支出1029)=>62歳で14543万円=>(利息336 支出1044)=>63歳で13835万円=>(利息312 支出1060)=>64歳で13086万円=>(利息312 支出1076)=>65歳で12322万円【年金受給開始】=>(利息288 支出728 年金208)=>66歳で12091万円=>(利息288 支出739 年金211)=>67歳で11851万円=>(利息264 支出750 年金213)=>68歳で11578万円=>(利息264 支出761 年金215)=>69歳で11296万円=>(利息264 支出772 年金217)=>70歳で11005万円=>(利息264 支出784 年金219)=>71歳で10704万円=>(利息240 支出796 年金221)=>72歳で10370万円=>(利息240 支出808 年金224)=>73歳で10025万円=>(利息240 支出820 年金226)=>74歳で9671万円=>(利息216 支出832 年金228)=>75歳で9283万円=>(利息216 支出845 年金230)=>76歳で8885万円=>(利息192 支出857 年金233)=>77歳で8453万円=>(利息192 支出870 年金235)=>78歳で8010万円=>(利息192 支出883 年金237)=>79歳で7556万円=>(利息168 支出896 年金240)=>80歳で7067万円=>(利息168 支出910 年金242)=>81歳で6567万円=>(利息144 支出923 年金245)=>82歳で6032万円=>(利息144 支出937 年金247)=>83歳で5486万円=>(利息120 支出951 年金249)=>84歳で4904万円=>(利息96 支出966 年金252)=>85歳で4286万円=>(利息96 支出980 年金254)=>86歳で3657万円=>(利息72 支出995 年金257)=>87歳で2991万円=>(利息48 支出1010 年金260)=>88歳で2288万円=>(利息48 支出1025 年金262)=>89歳で1574万円=>(利息24 支出1040 年金265)=>90歳で822万円=>(利息0 支出1056 年金267)=>91歳で34万円=>(利息0 支出1072 年金270)=>92歳で-767万円

試算の結果、あなたは、91歳までは生きられそうです

【まとめ】逃げ切り計算機は、独身にお薦めのシンプルなFIRE計算ツール

逃げ切り計算機は、独身の方など、養育中の子がいない方にとって、シンプルで使いやすい、ベストオブベストのツールだと思います。

私も、独身時代に何度か利用しました。

しかし、結婚していて養育中の子供がいる場合、このツールではFIRE可能年齢の計算をしきれないと感じる方も多いかと思います。

養育費・教育費をインプットする機能がないためです。

逃げ切り計算機2

逃げ切り計算機2とは

100年間の、貯蓄の増減を計算してくれます。逃げ切り計算機よりも、詳細な条件を入力することができます。

逃げ切り計算機と同様、kenchiku01という方が作成されたツールです。

逃げ切り計算機2を使ってみた

早速使ってみます。

以下の値を入力します。

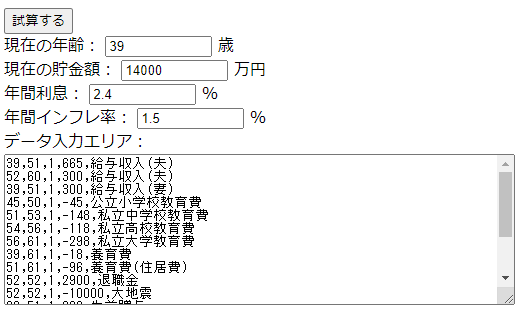

| 現在の年齢 | 39 | 歳 |

| 現在の貯金額 | 14000 | 万円 |

| 年間利息 | 2.4 | % |

| 年間インフレ率 | 1.5 | % |

データ入力エリアには以下を入力します。

(「開始年齢,終了年齢,発生サイクル/年,金額(万円)」を入力)

39,51,1,665,給与収入(夫)

52,60,1,300,給与収入(夫)

39,51,1,300,給与収入(妻)

45,50,1,-45,公立小学校教育費

51,53,1,-148,私立中学校教育費

54,56,1,-118,私立高校教育費

56,61,1,-298,私立大学教育費

39,61,1,-18,養育費

51,61,1,-96,養育費(住居費)

52,52,1,2900,退職金

52,52,1,-10000,大地震

39,51,1,300,生前贈与

62,62,1,4000,相続(父)

69,69,1,4000,相続(母)

39,51,1,-400,生活費支出

52,100,1,-630,生活費支出

65,100,1,183,年金収入

実際の入力画面は以下の通りです。

入力したら、「試算する」ボタンを押下します。

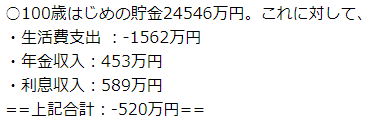

計算結果、100歳時点で、2億4千万円(現在価値で1億円程度)の資産が残ると計算されました。

[まとめ]逃げ切り計算機2は逃げ切り計算機の欠点を補う上位互換の計算機

逃げ切り計算機2は、逃げ切り計算機では計算できなかった、人生のライフタイムイベント毎の収支項目をいくらでもインプットできる、上位互換のFIRE計算機だと思います。

ただし、リタイア年齢などのイベント発生年を変更して数値計算しなおす際に、関連するイベント発生年をすべて修正する必要があり、手間がかかるという欠点があります。

また、データ入力エリアへのインプット行を増やしすぎると、相互の関連性を矛盾なく手動で管理しきれなくなる場合がある点も欠点かと思います。

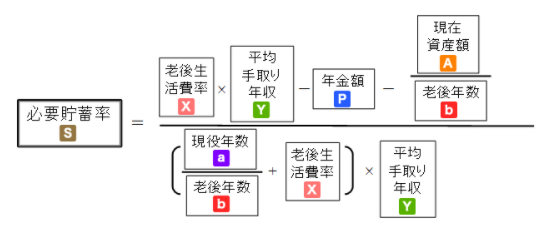

人生設計の基本公式

人生設計の基本公式とは

山崎元という、経済評論家の方が設計されたツールです。

今、必要な貯蓄率を計算してくれます。

この計算式の考え方は、山崎元さんが、以下の記事で詳しく解説されています。

人生設計の基本公式を使ってみた

早速入力してみます。

計算すると、以下の結果となります。現在実行している貯蓄率とほぼ同じ率が算出されました。

[まとめ]人生設計の基本公式は、独身の場合に、適切な貯蓄率を計算してくれる公式

独身であれば、希望するリタイア年齢を実現するために必要な貯蓄率を導き出す際の、参考になる公式だと思います。

ただし、養育している子供がいる場合には、適切な計算がしきれていないと感じたかたも多いのではないでしょうか。(養育費・教育費をインプットする機能がないため)

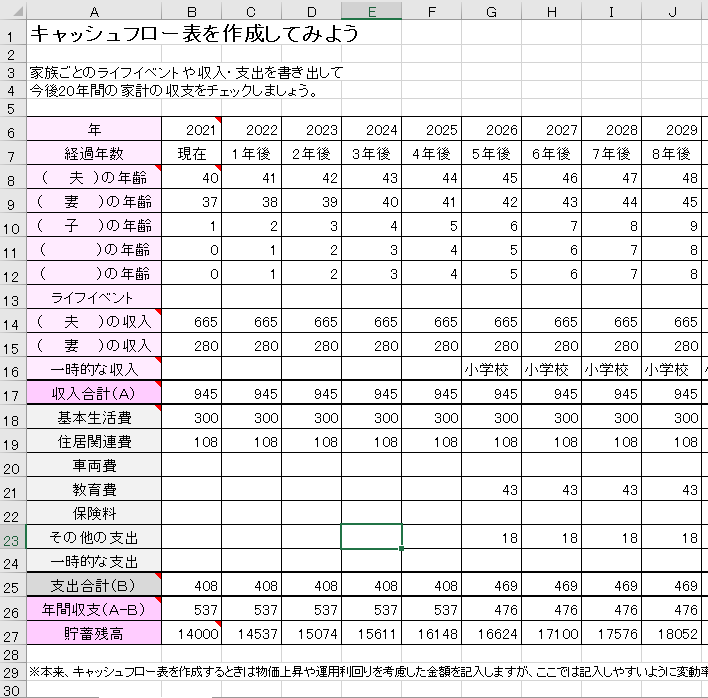

家計のキャッシュフロー表

家計のキャッシュフロー表とは

日本FP協会が公開しているエクセルのツールです。

家計のキャッシュフロー表を使ってみた

早速使ってみます。

[まとめ]家計のキャッシュフロー表は自由度く、視認性が高いツール

ライフサイクルの変化に応じて、自由に収入や支出の値を変更できます。自由度が高い。

また、逃げ切り計算機2と比較し、時系列順にイベントを入力することができるため、視認性がよく、管理しやすいメリットがあると考えます。

一方、資産運用の運用成績を計算できない点で機能不足を感じるかたもいらしゃるかと思います。

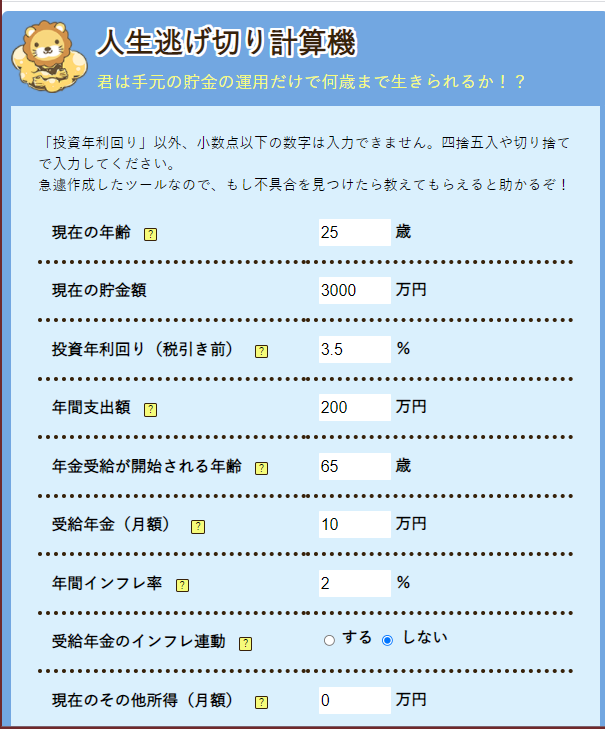

人生逃げ切り計算機

youtuberの両 @学長さんが運営するサイト「リベラルアーツ大学」のコンテンツ

逃げ切り計算機のほぼ完コピのようです。

違う点として「現在のその他所得(月額)(老後まで一律固定の収入として計算される)」が入力できるようになっています。

また、年金受給前後を区別して生活費を入力する機能がこちらにはありません。

汎用的なFIRE計算ツールまとめ

以上、汎用的なFIRE計算ツール5種をご紹介しました。

いかがでしたでしょうか。

このような、ネット上で公開されている種々FIRE計算ツールにより、中長期の収支計算はある程度、可能です。

しかし、誰でも活用できるような、最大公約数を目指したツールであることにより、不十分さを感じる方もいらっしゃると思います。

具体的には以下の機能を同時に備えているFIREツールがない、ということが言えると思います。

- 資産運用の計算をする機能

- 養育費・教育費などのライフイベント関連費を多数インプットする機能

- リタイア年齢などの特定の試算条件を変更すると、関連する条件(給与所得の最終年と退職金年発生年等)を自動的に変更してくれる機能

- 視覚的に多量のデータを管理しやすい機能

この点が不十分と考えられた方には、エクセルなどの表計算ソフトにより、FIRE計算ツールを自作することをお薦めします。

自作のFIRE(早期リタイア)計算ツール「My逃げ切り計算機.xlsm」

汎用的なFIRE計算ツールで満足できない人は、自作するのがお薦め

前項において、無料のFIRE計算ツールには一長一短があるとお伝えしました。

人によるとは思いますが、欠点が理由で、自分の人生の重要な意思決定に利用することはできないと結論付ける方もいらっしゃるかと思います。

そこで提案ですが、足りない機能を満たした計算ツールが必要なのであれば、自分でFIRE計算ツールを作ってしまうのが一番よいと思います。

必要な機能は人によって違うためです。

表計算ソフトであれば、それが実現できます。

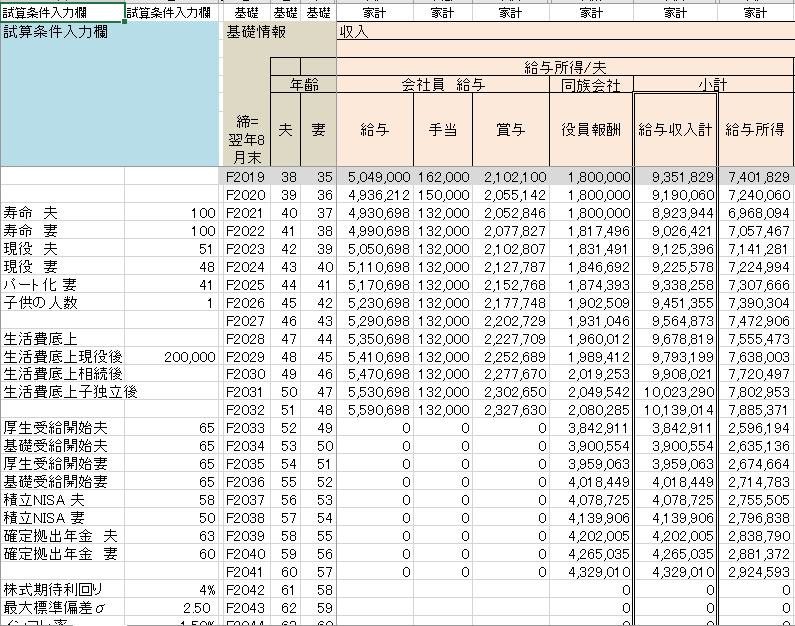

エクセルで、FIRE(早期リタイア)計算ツールを自作してみた

私は、中長期の収支見通しを把握するために、エクセルを使ってFIRE計算ツールを自作しました。

それが、My逃げ切り計算機.xlsmです。

エクセルで自作した、自分の人生に特有の要検討項目を網羅的に詰め込んだ、自分専用のFIRE(早期リタイア)計算ツールです。

この計算ツールを使って皆さん自身のFIRE計算をすることはできませんが、皆さんが、FIRE計算ツールの自作する際のヒントにしていただければと考え、公開します。

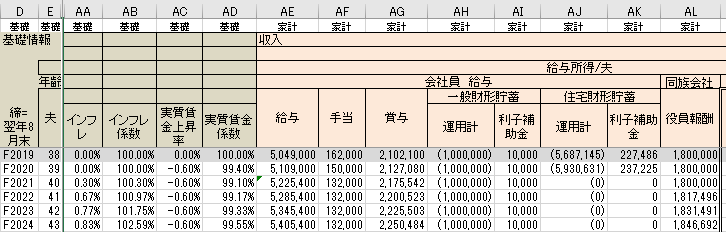

早速紹介していきます。実際のエクセルブックのキャプチャー画像は以下の通りです。

上表により計算された結果を、グラフ表示する機能もあります。

このエクセルブックにおいては、私の人生に関わる、以下に列記する法人含む関係各人(※)の決算書/年を計算し、相互の影響を反映できるように作りました。(※私と関係者の略歴はリンク先参照)

- 家計(私の世帯)

- 同族会社

- 父

- 母

- 兄弟

各人の決算書においては、以下が把握できるように作っています。

- 損益計算書

- 貸借対照表

- キャッシュフロー計算

- 相続開始時の相続の計算

いずれも、同じシート内で計算しています。別シートにするとエクセルの式が見辛くなるため、そうしています。

以下などの、各種試算条件を入力する機能も設けています。

- 生活費

- リタイア年齢

- 寿命

- 想定運用利回

- etc

種々条件を変更することで、死亡時点で資産がいくら残るのか、シミュレーションできます。

また、以下のような、思いつくパラメーターを全部織り込んでいます。

- ふるさと納税で得られる収益

- リタイア翌年の失業手当

- 健康保険料 現役時点・リタイア後・後期高齢者時点

- 医療費(年連階級別の統計実績データに、高齢化率の予測データを加味して類推)

- 介護費(統計データから類推)

- 教育費(統計データから類推)

- リタイア年齢による、会社員の退職金控除と確定拠出年金の退職金控除の計算

- 厚生年金の保険料と受給額(加入期間と収入に応じて変動させる)

- 年金は最新の財政検証結果の、最悪のケースをインプットして試算

- 不動産の価値は公表されている人口減少推計値と連動して減らす

- etc..

My逃げ切り計算機.xlsm メインシートの構成

具体的に、メインシートの構成について紹介します。

列方向に以下の構成となっています。

<構成>

試算条件入力欄(解説記事)

モニター欄(解説記事)

基本情報

同族会社

損益計算書

収入

支出

利益

貸借対照表

資産

負債

資本

父

損益計算書

収入

支出

利益

貸借対照表

資産

負債

資本

相続計算

母

損益計算書

収入

支出

利益

貸借対照表

資産

負債

資本

相続計算

兄弟

損益計算書

収入

支出

利益

貸借対照表

資産

負債

資本

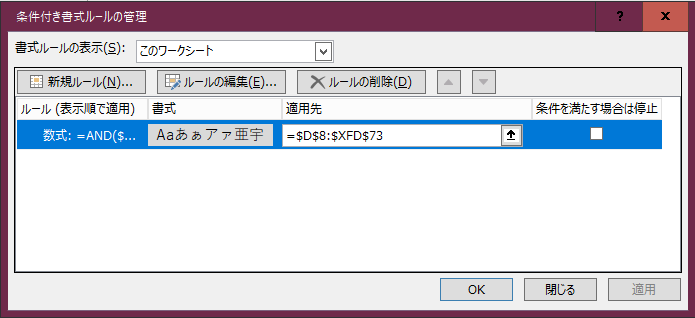

過去年の行を、条件付き書式により灰色に色塗り

条件付き書式の設定内容

メインシートにおいては、条件付き書式を設定しています。

この設定により、各決算年度が過去年度となる都度、該当行が灰色になるようにしています。

年齢を重ねるということは、死へのカウントダウンという側面もありますが、今のところ、FIRE(早期リタイア)へのカウントダウンという側面の喜びのほうが大きく、モチベーションがあがるため、このような色塗り機能をつけています。

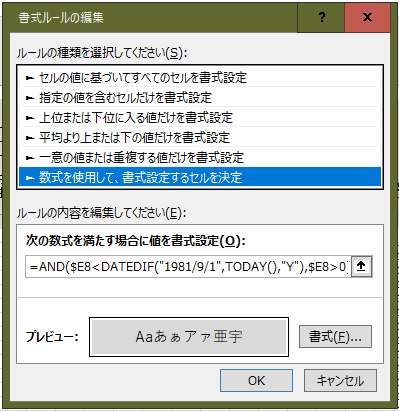

条件付き書式の設定値の解説

参考までに、上述した条件付き書式の設定値について解説します。

エクセルにおける「条件付き書式」とは、一定の条件を満たした場合に、適用先のセルの書式を、設定値の書式に変更するというものです。今回は、一定の条件を満たした場合に、セルの色を変える用途で使用しています。

具体的にはまず、以下、「条件付き書式ルールの管理」適用先の通り、メインシートの、データ行を対象に条件付き書式を適用する旨、設定しています。

条件の内容は、以下、「書式ルールの編集」にて設定しています。

「次の数値を満たす場合に値を書式設定」には以下の式が入っています。

= AND ( $年齢(夫) < DATEDIF ( "1981/9/1" , TODAY() , "Y" ), 年齢(夫) > 0 )まず、DATEDIF関数で現在の私の年齢を求めています。

そして、当該、現在年齢が、該当行の年齢よりも小さい場合に、セルの色を灰色にする、という式になっています。

[まとめ]My逃げ切り計算機による計算結果、FIREは53歳で可能だった

My逃げ切り計算機.xlsmで計算した結果、私の場合、相続資産を考慮に入れたとしても、安全にFIRE(早期リタイア)可能になるのは、53歳の誕生日ということが分かりました。

安全にFIRE(早期リタイア)できるという判断根拠は人によって様々でしょうが、私の場合は、家計の純資本(資産-負債)がリタイア時点から100歳時点まで減らない、という試算結果にならないと安心できなかったです。

それを実現するためには、FIRE時点の資産が約3億円必要という結果になりました。

生活費設定の重要性

計算して思ったのが、生活費設定の重要性です。

収入を増やすことによる影響より、生活費を抑えることの影響が圧倒的に大きい。年収が100万増えてもリタイヤ可能年や死亡時資産にほぼ影響がないのに、生活費を60万円/年増やすと、死亡時資産が激減し、リタイヤ可能年齢が遅くなります。

働いている年数>生活している年数、であることによって、必然的にそうなることが実感として理解できました。

正直なところ、リタイア年齢が53歳とは、夢のない計算結果です。早期リタイアとは言えない。

現状の、シミュレーター上のリタイア可能年齢の繰り上げを実現すべく、今後もFIRE(早期リタイア)について、日々、研究を重ねていきたいと考えます。

まとめ

いかがでしたでしょうか。当ブログの、本カテゴリにおいては、この自作ツールの詳細について順次解説していきます。

まだ勉強不足な部分が多々ありますし、バグも残っているのですが、このツールを作成する過程における、コーディング作業および学習ともに、とてもやりがいがあって、楽しんで取り組むことができました。モノ作りは楽しいです。現在進行形で、改修も日々施していっています。

自作エクセルによって、FIRE(早期リタイア)が可能な年齢を計算されたいと考えている方の、参考になれば幸いです。

以下が「My逃げ切り計算機」の各項目の詳細を解説している別記事です。

コメント