FIRE(早期リタイア)に関心があるものの、実際、何歳時点で、いくら資産があればFIREができるのかを、どうやって判断すればよいのかお悩みの方、多いのではないでしょうか。

この記事では、私がエクセルで自作したFIRE計算ツール「My逃げ切り計算機.xlsm」における更新履歴をシェアします。

本計算機の機能UP・修正履歴である一方、FIREに向けた蓄財履歴であり、本シミュレータと実際の決算結果の違いの確認の変遷でもあります。

(My逃げ切り計算機.xlsmとは、エクセルで作成した、私専用のFIRE(早期リタイア)計算ツールのことです。概要の説明は過去記事「FIREのための、エクセル式FIRE計算機「My逃げ切り計算機」紹介」を参照ください)

皆さんが、エクセルでFIRE計算機を自作される際の、参考になれば幸いです。

更新履歴

2025年度更新履歴(2025年9月~2026年8月)

2025/10/27

・同族会社の債務に対し、保証料という資産があるが、会社の資産として織り込んでいなかったため追加。簿価として追加するとともに、時価評価(簿価よりも低い)も行った。

・同族会社の一棟マンション経営用の地震保険について、巨大地震がきた場合でも、硬く見積もったつもりで、保険金額の60%でるように計算していたが、色々調べていると、ワーストケースとして、液状化により、居住不可能な沈下や傾きが発生したにもかかわらず、5%しか出ないことがありうると現状認識しなおしたため、5%しか保険はでない想定に見直しした。

2025/10/6

・シート「アセットアロケーション」の資産別のリスクを直近~過去20年の値に更新。リスクは小さくなる傾向にある模様。

・シート「リスク計算式」の相関係数の値を最近のモルガンの数値に更新。各資産の相関係数は1に近づく傾向にあるもよう。(各資産ごとのリスクを打ち消す効果が減少)

・マンションの評価額の想定される期待表面利回りから計算していたが、計算式を修正。家賃収入からコストを除いて表面利回りを計算していたが、除かず、単純な家賃収入から計算。また、表面利回りの利率も、AIに聞いて修正。結果、評価額は上振れ。

2025/9/8

・2024年度期末時点の、投資資産の評価額および利益額を反映(家計・会社とも)。

2024年度更新履歴(2024年9月~2025年8月)

2025/8/25

・2025/12の所得税法改正にあわせ、所得税の計算式を見直しした。給与所得控除の最低限保証を55万円から65万円に変更。基礎控除の金額を見直し

2025/7/18

・生活費のうち、子の食費の把握方法について検討した。各構成員の必要カロリーを算出し、実際の食費から、当該カロリー費によって、子の食費を算出する。子の食費は、子の独立後不要になるので、分けて把握できるようにする。

2024/11/22

・相続関係の計算式がおかしかったため、修正。具体的には「小規模宅地等の特例」の計算周りを見直し。

「小規模宅地等の特例」による控除が、相続財産の分与額の計算に織り込まれていたが、実際の分与額の計算時には織り込んで計算しない。間違っているので排除。

あくまで、相続税計算にのみ「小規模宅地等の特例」による控除を計算するように変更した。また、「小規模宅地等の特例」について、居住用住宅のみ計算していたが、事業所の不動産も計算するように計算式を修正した。

・C区不動産の相続計算の式を修正した。

生前に建物を解体された状態で相続がなされるように計算していたが、前提条件を見直し。具体的には、建物解体前に、建物の簿価を勘定にしれて按分額を計算して相続がなされ、相続後に解体費発生&建物は無価値になるという、より不利な形で、安全目に計算されるように修正した。

2024/11/18

・積立NISAの式がおかしくなっていたため、修正

・ [確定拠出年金/夫] \ [退職所得控除額] \ [みなし重複期間]の式をより正確な内容に修正

・ [確定拠出年金/夫] \ [一時金]の式を修正。75歳で受取するように式修正。

2024/10/30

・確定拠出年金の一時金受け取りの計算式を、2022/4~適用の法改正に基づき、修正。(年限70歳→75歳の改正)

2024/10/10

・年齢階級別1人当たり医療費(自己負担)のデータを令和元年のデータに更新。あわせて、基準医療費/月に、令和元年から現在までのインフレ率を加算

・健康保険/夫の保険料の試算式について、複数列に分割し、視認性を改善。具体的には、「健康保険リーマン」「健康保険 同族会社役員」「国民健康保険」「後期高齢者医療」「計」に分割。

・同族会社の最新決算情報を反映

2024/9/3

・2023年度期末時点の、投資資産の評価額および利益額を反映(家計・会社とも)。

・最新の路線価と実勢取引データを反映。

・最新の生活費を集計の上、反映。

2023年度更新履歴(2023年9月~2024年8月)

2024/7/19

・未来の給与所得をインフレ予測値と連動して上昇するように変更した

・投資の期待利回りの計算式を変更。具体的には、リスクプレミアム + 実質金利 – 実質成長率 = 期待利回り、と計算できるようにした。実質成長率は、年金試算において、年金財政検証の最悪ケースを選択しているため、同ケースの設定値である-0.7%を採択した。

2024/7/8

・年金試算見直し。具体的には2024財政検証結果を反映。所得代替率の予測減少率を、現在の支給額にあてはめて減少額を予測。

2024/5/1

・新NISAの拠出金の計算式に間違いがあったので修正(期末キャッシュフローが0円に計算されるように是正された)

・(所得税対象総所得)夫と(住民税課税対象給与所得)夫の計算式に事業所得が漏れていたため、修正

2024/4/15

退職所得/夫の、所得控除額の計算式に冗長性があったため、修正。(退職金消費額をゼロから計算していたが、計算済の列があったため、当該列を参照するように単純化)

2024/3/25

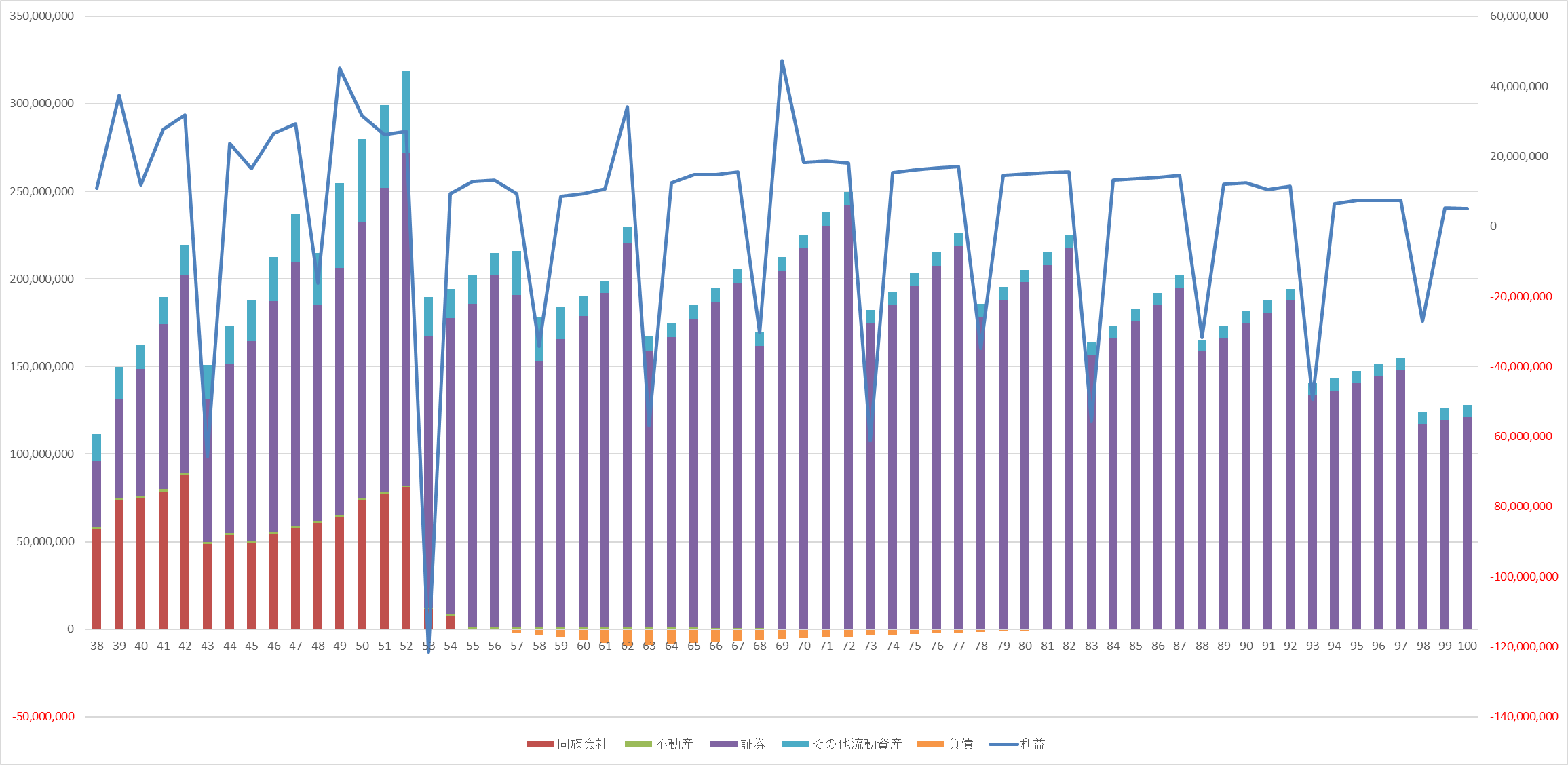

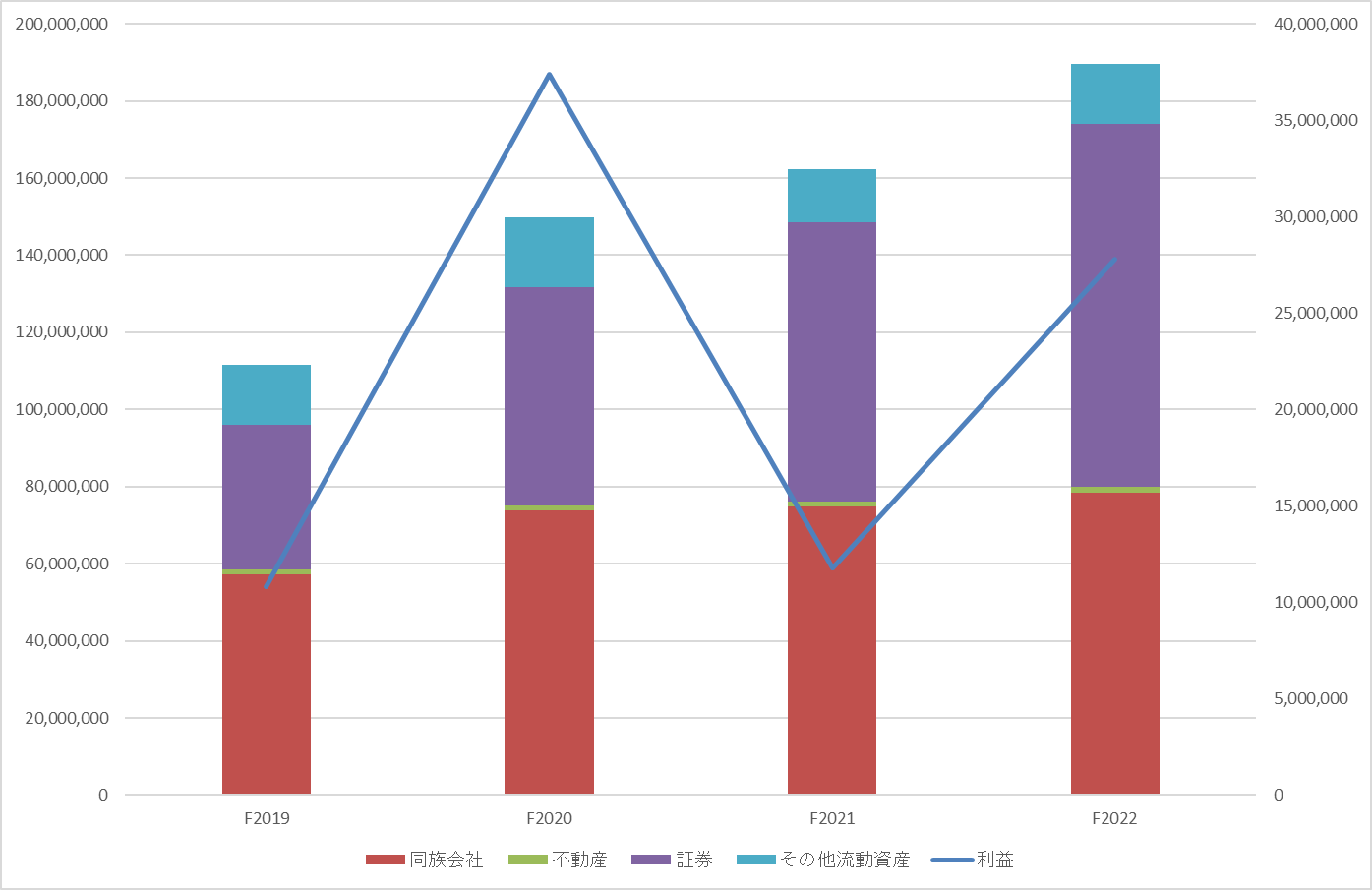

・グラフに資産構成を表示する機能を追加。予測グラフに加え、実績グラフのみを表示する機能も追加

・健康保険料(妻)の計算がおかしかったので修正

2023/11/14

・新NISA対応

・現金相続の計算式が間違っていたため、修正

2023/9/20

・9月が決算月のため、個人資産の数値を確定反映→総資産について、想定よりも投資の数値がよかったため、上振れ

・会社の決算が7月のため、決算結果の数値を確定反映

・今年度の路線価を数値反映

・インフレ率を2%から2.5%に修正

2022年度更新履歴(2022年9月~2023年8月)

2023/7/14

・経営している会社の、B区の事業環境が変化。具体的には店子が出ていくことが決定したため、その後の経営方針について、複数パターンのシミュレーションができるように修正。

2023/6/22

・昇給したため、昇給額を反映

・インフレ率を1.5%から2%に修正

2023/5/14

・健康保険料(夫)の計算式が間違っていたため修正(現役中の計算式にて、1/2する必要がないのに1/2にしていた)

・生活防衛資金の計算式が間違っていたため修正。株価暴落時には投資信託の現金化を3年間中止し、生活防衛資金を取り崩すことにしているが、生活防衛資金残高について、必要のない高額な金額ホールドしてしまうケースが生じていたため、その点を修正した。

・転勤にともない、生活環境が変化したため、生活費の値を修正

2023/2/28

・事業所得/夫の項目を追加

2023/1/9

・生前贈与の相続税加算が計算できるように修正。3年→7年への法改正にも対応。私の場合、大した影響はないことが計算された。

2023/1/5

・高齢化係数を追加。政府の発表している高齢化の予測値をセットし、同値と比例して、健康保険料・介護保険料が増加するように設定した。高齢化の影響は、年金保険料には影響はさせないようにした。年金は保険料が一定で、給付金が下がる、という前提の政府のシミュレーションを参考にしているため。

2022/11/1

・法改正に伴い、2022/10以降の雇用保険の本人負担料率を3%から5%に変更

2022/10/22

・先期の同族会社の決算結果を反映

2022/10/3

・厚生年金の計算にミスがあったため修正。具体的には平均標準報酬額の上限を650千円に設定していたが、標準報酬月額の上限を650千円に設定するのが正解のため修正。

・直近の、厚生年金の払込み実績値を反映

・直近の生活費実績値を反映。(食費が値上がり激しい)

2022/9/23

・iDeCo 2022年10月の法改正をうけても、勤め先ではiDeCo併行不可であることが発覚したため、現役中の、iDecoの積立額を6500円*12カ月から、0円に修正。

・移籍退職をしないことにより、結果として同族会社の役員の兼業不可になる見通しになったため、現役中の、同族会社給与や経費計上をゼロに修正。

2021年度更新履歴(2021年9月~2022年8月)

2022/8/31

・期末時点の投資信託の資産運用結果を入力

2022/8/2

・同族会社の借入金返済の式に誤記があったため修正。(倒産or父の死亡時に、一括返済する式に誤記があったため修正)

・相続を考慮しない場合の計算式に誤記があったため修正。(同族会社配当金をnullにできていなかった。同族会社貸付金をnullにできていなかった。妻・子への父からの生前贈与をnullにできていなかった)

2022/7/28

・試算条件モニター欄に、同族会社配当金の最小値を追加

2022/7/25

・とりあえず、計算結果と家族会議を踏まえ、移籍退職はしないと決めたので、移籍退職関連の計算列をグループ化(階層2)にして非表示にした。

2022/7/24

・勤め先の会社から移籍退職の話が出ているため、移籍退職した場合の計算式を追加

・児童手当の算出について、所得に応じて変動するようにできていなかったため、所得変動に対応

・退職金所得の算出に対し、退職金控除をマイナスするのを漏らしていたため、修正

まとめ

いかがでしたでしょうか。参考になれば幸いです。

コメント