FIRE(早期リタイア)に関心があるものの、実際、何歳時点で、いくら資産があればFIREができるのかを、どうやって判断すればよいのかお悩みの方、多いのではないでしょうか。

この記事では、私がエクセルで自作したFIRE計算ツール「My逃げ切り計算機.xlsm」における[家計\損益計算書\収入(夫)]について解説します。

(My逃げ切り計算機.xlsmとは、エクセルで作成した、私専用のFIRE(早期リタイア)計算ツールのことです。概要の説明は過去記事「FIREのための、エクセル式FIRE計算機「My逃げ切り計算機」紹介」を参照ください)

皆さんが、エクセルでFIRE計算機を自作される際の、参考になれば幸いです。

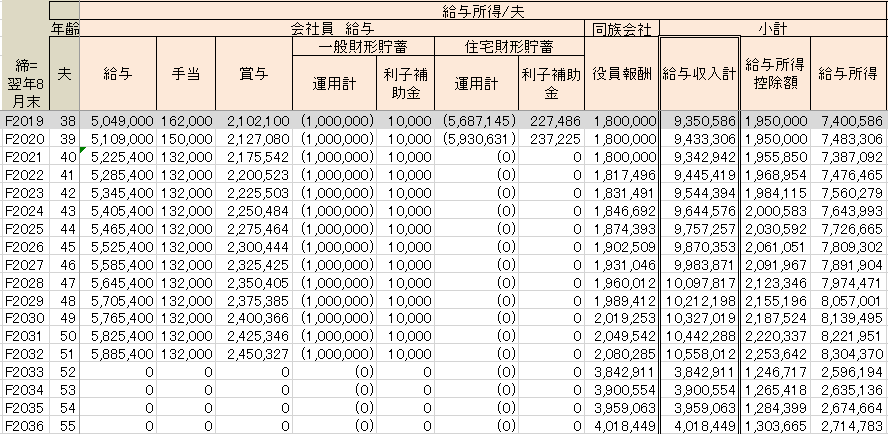

給与所得(夫)

会社員 給与(夫)

給与

会社員給与による収入がアウトプットされます。

現役の間中、毎年、5,000円/月程度、定期昇給すると想定し以下を入力しています。

= IF ( 現役中 , 昨年実績給与 + 5000円/月 * 12カ月 , 0 )次に昇進すると、100千円/月、月収が増えるのですが、とりあえず、一生昇進しないという、安全目の計算式を入力しています。

また、安全をみて、インフレ率に連動しないとしています。

手当

家族手当などがアウトプットされます。

上項の給与と分けたのは、各年ごとの状況により変動するためです。

賞与

雇用先からの賞与がアウトプットされます。

現役の間中、月給何か月分、という形で支給されますので、以下の式を入力しています。

= IF ( 現役中 , 昨年賞与 / 昨年給与 * 今年給与 , 0 )一般財形貯蓄

勤め先が勤労者財産形成貯蓄制度を導入しているため、生活防衛資金(※)のうち、原則、即日の払い出しを要さないと想定される金額分、一般財形貯蓄に預入しています。

一般財形貯蓄は特に税制の優遇措置などはないのですが、勤め先の場合、金融機関が付与する利息とは別に、利子補助として年利1%を付与してくれます。払い出し目的に制限もないですし、定期預金に預入するよりも有利なため、利用しています。

利子補助金は所得税上、給与収入として扱われるため、給与収入の項で計算します。

(※)生活防衛資金は現役中、以下が必要と算定していいます。

300万円(突発対応費用) + キャッシュアウト/月*3か月分

突発対応費用300万円の金額設定は、適当です。

最悪の想定として、地震や火災で賃貸家屋および家財道具一式を失った場合でも、300万円あれば、最低限の新生活の立ち上げは可能だろう、という適当な想定で算出しています。

(火災保険における家財道具の保険金も、同じ考え方で300万円に設定しています。保険金はすぐには貰えないため、突発対応費用は別で準備しています)

キャッシュアウト/月*3か月分の考え方は、最悪の想定として、私が事故などで意識不明状態になったとしても、3カ月の間は、生活費の引き落としや、投資信託の積立などが過不足なく継続執行されるようにしておくと、家族が困りにくいだろう、というものです。

この考え方で、各口座に3か月分の必要現金を置いています。

一般財形貯蓄は払い出しに1カ月ほど時間がかかるため、突発対応費用300万円のうち、一部の預け入れに留めています。

具体的には100万円預入しています。(残り200万円はネット銀行の定期預金で運用)

運用計

現役中に100万円預入するため、以下の式を入力しています(積立額/月および運用益により100万円を超えた分は、都度払い出し)。

= IF ( 現役中 , 100万円 , 0 )利子補助金

利率が1%のため、以下の式を入力しています。

= 運用計 * 1%住宅財形貯蓄

勤め先が勤労者財産形成貯蓄制度を導入しているため、一定の金額、住宅財形貯蓄に預入しています。

住宅財形貯蓄は元利(元金と利子)550万円までは、金融機関の利息が非課税となる優遇措置があります。ただし、払い出しする際に、住宅購入やリフォームに用途が限定されるという制約があります。(当該用途以外の事由で払い出すと、過去5年にさかのぼって、非課税措置が取消されます)

勤め先の場合、銀行が付与する利息とは別に、利子補助として年利4%を付与してくれます。元本保証で利回り4%という、他にない、きわめて得な運用商品のため、限度額まで利用していましたが、残念ながら、2021年9月末で制度が廃止されることになりました。

利子補助金は所得税上、給与収入として扱われるため、給与収入の項で計算します。

運用計

以下の式を入力しています。

= IF ( AND ( 昨年度運用計 + 昨年度利子補助金 + 今年度積立額/月 1000円 * 12カ月 + 今年度積立額/賞与 2000円 * 2回 < 1000万円 , 現役 ) , 昨年度運用計 + 昨年度利子補助金 + 今年度積立額/月 1千円 * 12カ月 + 今年度積立額/賞与 2000円 * 2回 , 0 )1000万円を超えると、利子補助金の適用が無くなるので、1000万円を超えるか、リタイアした場合に0円、そうでない場合に、昨年度残高+今年度積立額の金額を出力します。

利子補助金

利率が4%のため、以下の式を入力しています。

= 運用計 * 4%同族会社 給与

役員報酬

「同族会社\損益計算書\コスト\役員報酬」のセルの値を出力しています。

= [ 同族会社 \ 損益計算書 \ コスト \ 役員報酬 ]小計

給与収入計

会社員給与と同族会社給与の合計を出力します。

= [ 会社員 給与 \ 給与 ] + [ 会社員 給与 \ 手当 ] + [ 会社員 給与 \ 賞与 ] + [ 会社員 給与 \ 一般財形貯蓄 \ 利子補助金 ] + [ 会社員 給与 \ 住宅財形貯蓄 \ 利子補助金 ] + [ 同族会社 \ 役員報酬 ]給与所得控除額

所得とは、収入から必要経費を除いた、利益を指します。利益に対し、課税されます。

サラリーマンの場合、必要経費は実費ではなく、税制によりあらかじめ金額が定められています。

それが、給与所得控除です。

国税庁のサイトに基づき、この給与所得控除額を求めます。具体的には、以下式を入力しています。

= IF ( 給与収入計 = 0 , 0 , IF ( 給与収入計 <= 1625000円 * $インフレ係数 , 550000円 * $インフレ係数 , IF(給与収入計 <= 1800000円 * $インフレ係数 , 給与収入計 * 40% - 100000円 * $インフレ係数 , IF ( 給与収入計 <= 3600000円 * $インフレ係数 , 給与収入計 * 30% + 80000円 * $インフレ係数 , IF ( 給与収入計 <= 6600000円 * $インフレ係数 , 給与収入計 * 20% + 440000円 * $インフレ係数 , IF ( 給与収入計 <= 8500000円 * $インフレ係数 , 給与収入計 * 10% + 1100000円 * $インフレ係数 , 1950000円 * $インフレ係数 ) ) ) ) ) )各金額に、基本情報で求めた、年度別のインフレ係数を乗しています。20年後に、物価が2倍になっていたら、インフレ係数200%を乗します。

インフレ係数を乗するか否かには、やや迷いが残ります。インフレしても、所得控除の金額は変更されないのでは、よって、甘く見積もってしまっていないか、という懸念があります。しかし、これ以外によりよい計算式が思いつかないので、現状このようにしています。

給与所得

以下の式を入力しています。給与所得はマイナスにはならないため、給与収入計が所得控除額を下回る場合は0をアウトプットするようにしています。

= IF ( 給与収入計 > 給与所得控除額 , 給与収入計 - 給与所得控除額 , 0 )不動産所得/夫

地代

A区

父はA区という土地を所有している地主です。

同族会社が同土地に対する借地権を有し、マンション経営をするかわりに、父(地主)に対する地代を支払っています。

父の逝去後、マンション経営が持続していた場合は、私がA区の何割かを相続し、当該地代を受け取る可能性が高いです。

相続率は、試算条件の入力欄の値に基づき、[父\相続計算\A区相続比]の列で自動計算されます。

以下式を入力することで、当該地代収入を出力します。

= IF ( AND ( 父逝去後 , [ 父 \ 相続計算 \ A区相続比率 ] > 0% ) , [ 会社 \ 損益計算書 \ コスト \ A区 \ 地代 ] * [ 父 \ 相続計算 \ A区相続比率 ] , 0 )B区

父はB区という土地を所有している地主です。

同族会社が同土地に対する借地権を有し、一棟店舗賃貸経営をするかわりに、父(地主)に対する地代を支払っています。

この土地を私が相続する可能性もないことはないですが、兄弟がすべて相続する前提で試算しています。

ですので、以下を入力しています。

= 0小計

不動産収入計

以下式を入力しています。

= [ 地代 \ A区 ] + [ 地代 \ B区 ]必要経費

不動産所得は、不動産収入から、必要経費を引くことで求められます。(国税庁のサイト)

必要経費には、以下があります。

- 固定資産税

- 損害保険料

- 減価償却費

- 修繕費

このうち、A区地主とB区地主が負担している必要経費は固定資産税です(その他は同族会社が負担しています)。ですので、以下式を入力しています。

= [ 家計 \ コスト\ A区 \ 固定資産税 ] + [ 家計 \コスト \ B区 \ 固定資産税 ]不動産所得計

以下式を入力しています。

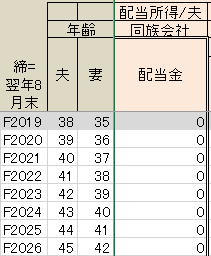

= 不動産収入計 - 必要経費配当所得/夫

同族会社

配当金

同族会社による配当金のうち、持株数に応じた金額が入金されます。以下の式を入力しています。

= [ \ 同族会社 \ 損益計算書 \ コスト \ 配当金 ] / 発行済株式数100000 * [ \ 家計 \ 資産 \ 現物株式 \ 同族会社 \ 持株数 ]退職所得/夫

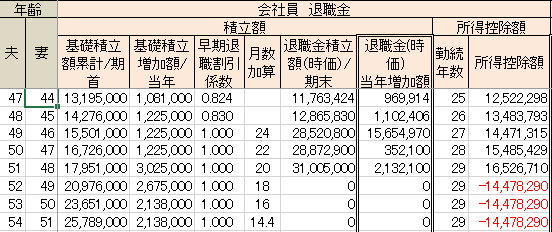

会社員 退職金

積立額

基礎積立額累計/期首

勤め先において、年毎に、職位・年次などの条件に応じて積み立てられる退職金額の、期首累計金額を算出します。以下の式を入力しています。

=(昨年度)基礎積立額累計/期首 + (昨年度)基礎積立増加額/当年基礎積立増加額/当年

勤め先において、年毎に、職位・年次などの条件に応じて積み立てられる退職金額の、当年増加額を算出します。

職位は安全をみて一定と仮定し、年次ごとに、就業規則によって定められた積立金額を入力しています。

早期退職割引係数

勤め先においては、50歳未満時点で、自己都合退職した場合、上記した積立退職金額は 早期退職割引係数により割り引いた金額で支給されます。

当該係数を、各年次ごとに記入しています。

月数加算

勤め先においては、50歳以降に退職した場合、退職年齢ごとに定められた月数X退職時点の月収分、上記した基礎積立額に退職金が加算されます。例えば、退職年齢が50歳の場合は[24カ月 X 月収]分、退職金が基礎積立額に加算されます。

この列には、当該、年齢ごとに定められた加算用月数を入力しています。

さて、この月数加算の仕組みに加え、上述した早期退職割引係数が50歳以降に割引無しになる制度もあるため、自己都合退職する場合、50歳と49歳で、大きく退職金額に差が出ます。

49歳いっぱいまでは、採用・育成コストの元を取るために働いてほしい。50歳時点で、管理職になっていない場合は、生産性が年功序列型給与の高額さに見合わず落ちるため、とっととやめてほしい、という制度設計でしょうか。

このような制度設計になっているため、50歳になるまでは働いたほうが得、というシミュレーション結果になります。

退職金積立額(時価)/期末

以下式により、退職金積立額の時価評価をします。

= IF ( 現役 , ( 基礎積立額累計/期首 + 基礎積立増加額/当年 ) * 早期退職割引係数 + ( [\ 会社員 給与 \ 給与 ] + [\ 会社員給与 \ 手当 ] ) / 12 * 月数加算 , 0 )これにより、該当期末に退職した場合に得られる退職金の税引き前時価を評価し、現在の自分の資産残高を正確に把握します。

退職金の現在価値を勘定に入れないとFIRE是非の計算は正しく行えないため、正確に計算します。

退職金(時価)当年増加額

退職金(時価)が、前年度に比べいくら増加したかを算出します。

当年度の決算時に、利益としてカウントします。

以下式を入力します。

= IF ( 退職金積立額(時価)/期末 > 0 , 退職金積立額(時価)/期末 - 退職金積立額(時価)/前年期末 , 0 )所得控除額

勤続年数

退職金所得控除の額を計算するために、勤続年数を算出します。

以下式を入力します。

= IF ( 現役中 , 昨年度勤続年数 + 1 , 昨年度勤続年数 )所得控除額

退職所得の控除額を算出します。

以下式を入力します。

= IF ( 引退済 , 昨年と同じ所得控除額 , IF ( 昨年度引退 , 所得控除額(昨年度) - 昨年度退職金(時価),IF(勤続年数 < 20 , 400,000 * 勤続年数 * [ 基礎情報 \ インフレ係数 ] , 8,000,000 * [ 基礎情報 \ インフレ係数 ] + 700,000 * [ 基礎情報 \ インフレ係数 ] * ( 勤続年数 - 20 ) ) ) )「 IF ( 昨年度引退 , 所得控除額(昨年度) – 昨年度退職金(時価) 」では、昨年度引退した場合に、退職金によって、もともと手持ちの所得控除額をいくら消費したか計算します。

確定拠出年金/夫

積立額

拠出金/会社負担

リタイア前(現役中)の、確定拠出年金の拠出金/会社負担を算出します。現雇用主の制度設計に基づいた値をそのまま算出します。限度額いっぱい、拠出します。

試算条件欄にて、確定拠出年金の拠出終了年を変数化しているため、当該値を条件に加えます。

以下式を入力します。

= IF ( 現在年齢 <= [ 試算条件欄 \ 確定拠出年金の拠出終了年 ] , IF ( 現役 , 27,500円/月 * 12カ月 , 0 ) , 0 )拠出金/個人負担

リタイア後の、拠出金/個人負担を算出します。

試算条件欄にて、確定拠出年金の拠出終了年を変数化しているため、当該値を条件に加えます。

= IF ( 現在年齢 <= [ 試算条件欄 \ 確定拠出年金の拠出終了年 ] , IF ( 現役 , 0 , 276,000円/年 * インフレ係数 ) , 0 )計

利回り

確定拠出年金の、利回りを計算します。

確定拠出年金のような、税制優遇の口座には、ハイリスクハイリターンのアセットを割り当てます。具体的には、私の場合は先進国株式で運用します。

ですので、先進国株式の期待利回りおよび想定リスクを元に、各年の利回りを算出します。

先進国株式の期待利回りおよび想定リスクは、アセットアロケーションという別シートで計算しています。

具体的には、以下式を入力します。

= IF ( [ アセットアロケーション! 景気循環年次 ] = 10年目 , [ アセットアロケーション! 先進国株リスク(標準偏差) ] * [ 試算条件欄 \ 標準偏差σ想定最大個数 ] * -1 + ( [ アセットアロケーション! 先進国株期待利回り ] + インフレ率 ) ,

IF ( [ アセットアロケーション! 景気循環年次 ] = 5年目 , [ アセットアロケーション! 先進国株リスク(標準偏差) ] * ( [ 試算条件欄 \ 標準偏差σ想定最大個数 ] -1 ) * -1 + ( [ アセットアロケーション! 先進国株期待利回り ] + インフレ率 ) ,

( [ アセットアロケーション! 先進国株期待利回り ] + インフレ率 ) + [ アセットアロケーション! 先進国株リスク(標準偏差) ] * [ 試算条件欄 \ 標準偏差σ想定最大個数 ] / 8 + [ アセットアロケーション! 先進国株リスク(標準偏差) ] * ( [ 試算条件欄 \ 標準偏差σ想定最大個数 ] -1 ) / 8 ) )10年周期で暴落が来ると想定した計算をしています。

本計算式の詳細な考え方は、以下記事の「最大標準偏差σ」の項を参照ください。

運用益

前項までで計算した、拠出金と利回りに基づき、運用益を計算します。

拠出金欄の金額は、年始に一括拠出するわけではなく、当該値の12分の1の金額を、毎月均等に積み立て拠出するとして計算します。

例えば、年度末の最終月に拠出した金額は、年利の12分の1の利益(月利)のみが当年度運用益として得られると計算します。逆に、年度初めに拠出した金額は、年利がそのまま運用益として得られると計算します。

これにより、運用益を手堅く見積もります。

具体的には以下式を入力します。

= ( 運用総額(年初時点) + 拠出金(今年度) / 12カ月 ) * 利回り(年利)

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 11カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 10カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 9カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 8カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 7カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 6カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 5カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 4カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 3カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 2カ月

+ ( 拠出金(今年度) / 12カ月 ) * ( 利回り(年利) / 12カ月 ) * 1カ月一時金受取

確定拠出年金の、一時金の受取額を計算します。

確定拠出年金は一時金として受け取る方法、年金として受け取る方法、そのハイブリット、の受け取り方がありますが、退職所得控除金額目いっぱいまで一時金として受け取り、控除しきれなかった残りを年金として受け取る方針としています。

一時金受け取りは、確定拠出年金の運用年限である75歳時点としています。

具体的には以下を入力します。

= IF ( [ 基礎情報 \ 夫年齢 ] = 75歳 , IF ( 退職所得控除額(当年度) > (積立額/計 + 運用益)(昨年度) , (積立額/計 + 運用益)(昨年度) , 退職所得控除額(当年度) ) ,0) , 0 )退職所得控除額

加入年数

確定拠出年金への加入経過年数を入力しています。

重複期間

会社員勤めをしている期間と、確定拠出年金に加入している期間が重複している年数を、各年ごとに入力しています。

具体的には以下を入力します。

= IF ( [ 基礎情報 \ 現役フラグ ] = ON , 確定拠出年金加入年数(当年度) , 重複期間(前年度) )みなし勤続年数

確定拠出年金を対象とした退職所得控除額を計算するために必要な、会社員の勤続年数に対する、みなし勤続年数を計算します。

会社員の退職金で退職所得控除を使い切らなかった場合に、会社員の勤続年数を実際よりも短い年数とみなすことで、確定拠出年金一時金の退職所得控除額を計算する際に判定される、重複期間が短縮されます。

具体的には以下を入力します。

= IF ( 現役フラグ = OFF , みなし勤続年数(前年度) , ROUNDDOWN ( IF ( [会社員 退職金 \ 積立額 \ 退職金積立額(時価)/期末 ] < [会社員 退職金 \ 積立額 \ 所得控除額 ] , IF ( [会社員 退職金 \ 積立額 \ 退職金積立額(時価)/期末 ] > 8,000,000 , ( [会社員 退職金 \ 積立額 \ 退職金積立額(時価)/期末 ] - 8,000,000 ) / 700,000 + 20 , [会社員 退職金 \ 積立額 \ 退職金積立額(時価)/期末 ] / 400,000 ) , [会社員 退職金 \ 所得控除額 \ 勤続年数 ] ) , 0 ) )以下を参考にしています。

https://www.resonabank.co.jp/nenkin/info/note/pdf/201704.pdf

みなし重複期間

みなし重複期間を計算します。

具体的には以下を入力します。

= IF ( AND ( [ 基礎情報 \ 夫年齢 ] >= [ 試算条件欄 \ 現役引退年齢(夫) ] , [ 基礎情報 \ 夫年齢 ] - [ 試算条件欄 \ 現役引退年齢(夫) ] >= 20年 ) , 0 , IF ( [ 基礎情報 \ 現役フラグ ] = OFF , みなし重複期間(前年度) , IF ( ( [会社員 退職金 \ 所得控除額 \ 勤続年数 ] - みなし勤続年数 ) > 重複期間 , 0 , 重複期間 - ( [会社員 退職金 \ 所得控除額 \ 勤続年数 ] - みなし勤続年数 ) ) ) )所得控除額

具体的には以下を入力します。

=

IF ( みなし重複期間 = 0 ,

IF ( 加入年数 < 20 ,

400,000 * 加入年数 * [ 基礎情報 \ インフレ係数 ] ,

8,000,000 * [ 基礎情報 \ インフレ係数 ] + 700,000 * [ 基礎情報 \ インフレ係数 ] * ( ( 加入年数 - 20 ) ) ) ,

IF ( [会社員 退職金 \ 所得控除額 \ 所得控除額 ] < 0 ,

IF ( 加入年数 < 20 ,

400,000 * 加入年数 * [ 基礎情報 \ インフレ係数 ] ,

8,000,000 * 加入年数 + 700,000 * [ 基礎情報 \ インフレ係数 ] * ( ( 加入年数 - 20 ) ) ) ,

IF ( 加入年数 < 20 ,

400,000 * 加入年数 * [ 基礎情報 \ インフレ係数 ] ,

8,000,000 * [ 基礎情報 \ インフレ係数 ] + 700,000 * [ 基礎情報 \ インフレ係数 ] * ( ( 加入年数 - 20 ) ) ) - IF ( みなし重複期間 < 20 , 400,000 * みなし重複期間 * [ 基礎情報 \ インフレ係数 ] , 8,000,000 * [ 基礎情報 \ インフレ係数 ] + 700,000 * [ 基礎情報 \ インフレ係数 ] * ( ( みなし重複期間 - 20 ) ) ) ) )退職金所得計

対象年度に発生した退職所得の合計金額を算出します。

当年度発生した退職金から当年度使える退職所得控除を引いたものが所得です。会社員の退職金による所得と、確定拠出年金の一時金受取による所得の合計を算出します。

具体的には以下を入力します。

= IF ( AND ( [ 退職金積立額(時価)/期末(今年度) ] > 0 , [ 退職金積立額(時価)/期末(次年度) ] = 0 ) , IF ( [ 退職金積立額(時価)/期末(今年度) ] > [ 会社員 退職金 \ 所得控除額(今年度) ] , ([ 退職金積立額(時価)/期末(今年度) ] - [ 会社員 退職金 \ 所得控除額(今年度) ] ) / 2 , 0 ) , 0 ) + IF ( AND ( BV8 > 0 , BV9 = 0 ) , IF ( BV8 > BY8 , (BV8 - BY8 ) / 2 , 0 ) , 0 ) + IF ( AND ( [ 確定拠出年金/夫 \ 一時金受取 ] > 0 , [ 確定拠出年金/夫 \ 一時金受取 ] > [ 確定拠出年金/夫 \ 退職所得控除額 \ 所得控除額 ] ) , [ 確定拠出年金/夫 \ 一時金受取 ] - [ 確定拠出年金/夫 \ 退職所得控除額 \ 所得控除額 ] , 0 )雑所得/夫

年金/夫

確定拠出年金/夫

受取残

具体的には以下を入力します。

=IF(AND(CE9>0,CB8+CD8>CE9),20,IF(CR8<>0,CR8-1,0))年金受取

=IF(CR9<>0,(CB8+CD8+CE9)/CR9,0)老齢基礎年金/夫

所得代替率ケースⅥ

コメント