FIRE(早期リタイア)に関心があるものの、実際、何歳時点で、いくら資産があればFIREができるのかを、どうやって判断すればよいのかお悩みの方、多いのではないでしょうか。

この記事では、私がエクセルで自作したFIRE計算ツール「My逃げ切り計算機.xlsm」における試算条件入力欄について解説します。

リタイア年齢、生活費設定など、試算条件の入力値を種々変更することにより、FIRE(早期リタイア)を実現するための、最適解は何かを検証します。

(My逃げ切り計算機.xlsmとは、エクセルで作成した、私専用のFIRE(早期リタイア)計算ツールのことです。概要の説明は過去記事「FIREのための、エクセル式FIRE計算機「My逃げ切り計算機」紹介」を参照ください)

皆さんが、エクセルでFIRE計算機を自作される際の、参考になれば幸いです。

エクセル式FIRE計算機「My逃げ切り計算機.xlsm」/試算条件入力欄の解説

「My逃げ切り計算機.xlsm」試算条件入力欄の概要

「My逃げ切り計算機.xlsm」メインシートの、列A、列Bに、試算条件入力欄を設置しています。

列Aが試算条件の条件名で、列Bが入力値です。

列Bの入力値を変更すると、エクセルブックが即時再計算され、シミュレーション結果としての、私の100歳時点の純資本の金額が算出されます。

次項にて、具体的な試算条件ごとの内容解説をします。

「My逃げ切り計算機.xlsm」試算条件入力欄の解説~家計関連~

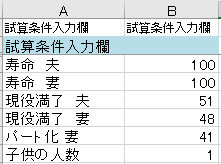

寿命(夫・妻)

| 寿命 夫 | 100歳 |

| 寿命 妻 | 100歳 |

私と妻の、寿命を入力します。

妻が私よりも先に亡くなる、というケースは、その逆よりも経済的な難易度が低くなると想定しているため(お金の使い道がなくなるので)、当該シミュレーションができるようには作っていません。

とりあえず、2人とも100歳を入力しています。

現役満了年(リタイア年)

| 現役満了 夫 | 51歳 |

| 現役満了 妻 | 48歳 |

何歳でリタイアするかを入力します。

とりあえず、妻は私と同年にリタイアするよう設定しています。(私のリタイア年齢 – 3 の式をセルに入力しています)

今のところ、どのように条件を変更しても、私が52歳の誕生日にリタイアするのが現実的、という計算結果になります。(これよりも早めると、資金がショートする可能性がでてくる)

移籍 夫

| 移籍 夫 | 99 |

何歳時点で、現在勤務先から関連会社に移籍するかを入力します。

移籍しない=99歳と入力しています。

パート化 妻

| パート化 妻 | 41歳 |

妻が、フルタイムからパートに勤務形態を変更する年齢を入力します。

子供が小学生に上がった時点を想定・入力しています。

入力した値以降、妻の年収が減るとともに、保育料がゼロ円になります。

子供の人数

| 子供の人数 | 1人 |

何人子供を作るかの検証をするための設定値です。

1人は確定していますが、2人の場合にどうなるかを計算できるようにしています。

2人の場合はリタイア可能な年齢が2年ほど伸びます。よって、1人か2人かで、金銭的には大した違いはないと考えています。

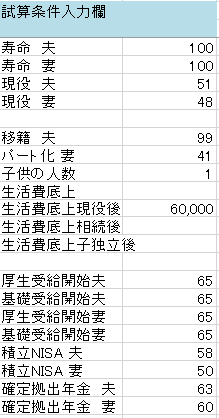

生活費底上

| 生活費底上 | 0円/月 |

入力した金額分、すべての年の、生活費/月を増やします。当面、生活費を増やすつもりはないので、0円としています。

生活費底上(現役後)

| 生活費底上(現役後) | 8万円/月 |

入力した金額分、リタイア後の、生活費/月を増やします。

増やさなくても特に困りはしない気もしますが、暇つぶし用に私と妻それぞれ、(4万円/月)/人、予算を現状よりも増やすと想定し、とりあえず現状比+8万円/月としています。

この入力値がリタイア可能年齢がいつになるのかを大きく左右します。もうちょっと年をとってから精査します。

生活費底上(相続後)

| 生活費底上(相続後) | 0円/月 |

相続発生後に生活費/月をいくら増やすかを入力します。

生活費底上(子独立後)

| 生活費底上(子独立後) | 0円/月 |

子供が独立後に生活費/月をいくら増やすかを入力します。

子供の独立後は人生設計の責任感が減って無責任に生活水準を増やすことが出来うる、という発想による検証用の項目です。

年金受給開始年齢

| 厚生年金 受給開始(夫) | 65歳 |

| 基礎年金 受給開始(夫) | 65歳 |

| 厚生年金 受給開始(妻) | 65歳 |

| 基礎年金 受給開始(妻) | 65歳 |

年金の受給開始年齢を入力します。現行制度における繰り下げ受給のシミュレーションが可能です。

繰り上げ受給する予定はないため、繰り上げ受給のシミュレーションができるように作っていません。

年金は財政検証上の最悪のケースⅥを想定して計算しているため(年々、もらえる金額が減ると計算)、結果として、長生きしたとしても、繰り下げ受給した場合にあまり得をしないという計算結果が出てきます。

目減りする前に貰っておくことによる得、が、繰り下げ受給による制度上の得と拮抗する。

長生きできなかった場合に損をするので、繰り下げ受給しない、という値を今は設定しています。

実際には、65歳時点で、最新の財政検証結果を反映し、そのときに繰り下げするしないの損得を判断する必要があります。

積立NISA 拠出終了年齢

| 積立NISA 拠出終了(夫) | 58歳 |

| 積立NISA 拠出終了(妻) | 50歳 |

積立NISAへの拠出終了年齢を入力します。

1歳刻みで入力して、100歳時点の期末純資本が最も大きくなる値を入力しています。

なぜこの年齢で拠出をやめるのが一番得になるのかは解析できていません。

仮説ですが、拠出をやめると、投資信託の必要取り崩し額が減りますが、その結果として以下になるのが、上記年齢ということだと思われます。

[取り崩した場合に発生する課税額の損>積立NISAに拠出した場合の税優遇の得]

確定拠出年金 拠出終了年齢

| 確定拠出年金 拠出終了(夫) | 63歳 |

| 確定拠出年金 拠出終了(妻) | 60歳 |

確定拠出年金への拠出終了年齢を入力します。

課税所得がなくなった場合には、拠出を中止したほうが得になるようです。

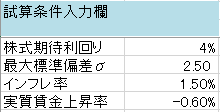

「My逃げ切り計算機.xlsm」試算条件入力欄の解説~経済関連~

株式期待利回り

| 株式期待利回り | 3% |

株式投資の期待利回り(税引き前。リスクフリーレートを引いた利回り)を入力します。

過去実績を参考に、3%に設定しています。(過去15年間の、先進国株式インデックスの利回り-先進国債券の利回り=3%程度)

最大標準偏差σ

| 最大標準偏差σ | 2.50σ |

株式の暴落が発生した場合に、最大、当該時点のアセットアロケーションにおける標準偏差の何倍価格が下がるかを入力します。

本条件の設定値の値を大きくするほど、収支の成績は悪くなります。

以下サイクルで暴落するという計算をしています。

| 1年目 | 入力値暴落 |

| 2年目 | |

| 3年目 | |

| 4年目 | |

| 5年目 | |

| 6年目 | 入力値の1/2暴落 |

| 7年目 | |

| 8年目 | |

| 9年目 | |

| 10年目 |

上記、暴落分、10年間のリターンの値を均等に増やすことによって、10年平均リターンが、上項で設定した期待リターンになるように計算しています。

このように計算している、根拠はありません。

しかし、暴落を考慮せず、期待リターンのみで投資成績を計算すると、現実と違う好成績すぎる収支計算になってしまうので、悪材料をあたえるために、仮にこのような計算としています。

安全をみて、リーマンショック級の2.5σ暴落するとして計算しています。

インフレ率

| インフレ率 | 1.50% |

想定されるインフレ率を入力します。

入力しなかった場合には、IMFによる2021年4月時点の5年先の見通し推計の平均値が、6年後以降のインフレ率になるとして計算されます。

インフレ率は高いほうが、リタイア者にとって不利になります。(貯蓄の価値が減るため)

高めに見積もったほうが安全をみたシミュレーションになって、好ましいのですが、日銀が目指している2%は、直近の実績を踏まえても非現実的な数値の気がするので、とりあえず、1.5%を入力しています。

My逃げ切り計算機.xlsmにおいては、各種所得控除が、インフレに連動して増減するように設定しています。

これはちょっと非現実的で、リスクになると考えていますが、とりあえず、そのように計算するしかないと考え、そうしています。

実質賃金上昇率

| 実質賃金上昇率 | -0.60% |

年金の計算に利用します。

実質賃金に対する所得代替率の維持がどうなるか、が年金の財政検証で検証されているためです。

直近の実績である-0.6%を入力しています。

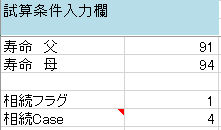

「My逃げ切り計算機.xlsm」試算条件入力欄の解説~相続関連~

寿命(父・母)

| 寿命(父) | 91歳 |

| 寿命(母) | 94歳 |

両親の想定寿命を入力します。

平均余命+5年をとりあえず入力して計算しています。

平均余命は令和元年簡易生命表の概況の統計データから取得しています。

相続フラグ

| 相続フラグ | ON |

相続資産を計算に含めるか否かを制御します。

1=含める。ブランク=含めない。

相続Case

| 相続Case | 4 |

相続資産を、下表いずれの評価基準により法定相続分で相続するかを制御します。

| 1 | 相続税評価額&生前贈与分考慮無 |

| 2 | 相続税評価額 |

| 3 | 相続税評価時価 |

| 4 | 時価 |

一番条件の悪い、4を入力しています。

「My逃げ切り計算機.xlsm」試算条件入力欄の解説~同族会社関連~

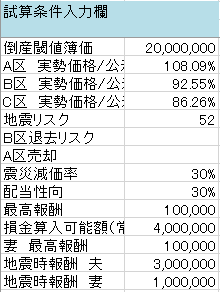

倒産閾値総資本(簿価)

| 倒産閾値総資本(簿価) | 2千万円 |

同族会社の株式を一部、生前贈与により所有しているのですが、当該会社の総資本(簿価)がいくら以下になったら倒産させるかの閾値を入力します。

不動産 実勢価格/公示価格

| A区 実勢価格/公示価格 | 108.91% |

| B区 実勢価格/公示価格 | 94.11% |

| C区 実勢価格/公示価格 | 86.03% |

私の一族が所有している土地の、実勢価格/公示価格(直近10年間における区内平均)の値を入力します。

当該値を、実際に所有している土地の公示価格に与えることで、所有している土地の実勢価格を推定します。

実勢価格は、国土交通省が公開している「不動産価格(取引価格・成約価格)情報の検索・ダウンロード」から、該当区内における直近10年の不動産取引価格情報データをダウンロードし、内、「宅地」のみの取引価格の平均により算出します。

公示価格はは土地代データというサイトから拾って、直近10年の平均値を算出します。

実際拾ってみると、土地によっては、実勢価格が公示価格から大きく下振れし続けている場合があり、土地の資産評価額を甘く見積もってしまわないために必要な指標であると考えています。

地震リスク

| 地震リスク | 52歳 |

大型の地震がきて、同族株式会社の不動産賃貸事業が破綻するというイベントが発生する年齢を入力します。

私の一族の収入は、同族株式会社の業績によって大きくぶれます。

該当会社は不動産賃貸業を実施しているので、大型の地震が発生し、不動産建屋の価値がゼロになってしまうと、事業が継続できなくなり、その後の収支が大幅ダウンします。

FIRE(早期リタイア)を実行する場合、リタイアした翌年に大地震がきて、あてにしていた事業所得が無くなった場合においても、100歳まで資産が持つという確信が必要です。

なので、リタイアした翌日に地震が来て経営破綻する、という設定値を入力しています。

B区退去リスク

| B区退去リスク | ブランク |

B区では店舗賃貸をしています。

B区の借主が退去する年齢を入力します。

とりあえず、ブランクとしています。より悪いケース(地震)を優先してシミュレーションしているためです。

A区売却

| A区売却 | ブランク |

A区では住宅ローンを借りて一棟マンションを建てて、サブリースで賃貸収入を得ています。

本項では、A区を建物・土地ごと売却し、事業撤退する年齢を入力します。

とりあえず、ブランクとしています。より悪いケース(地震)を優先してシミュレーションしているためです。

リスクの大きい事業のため、撤退してしまいたい気持ちがあって計算してみましたが、撤退すると手数料分損が出るのと、代わりの投資先のインデックスファンドの期待リターンが、現状事業の期待リターンよりも低いので、リスクが現実にならない限り、撤退しないほうが得、という計算結果になりました。

震災減価率

| 震災減価率 | 30% |

大震災が発生した場合に想定される、土地の価値の減価率を入力します。

配当性向

| 配当性向 | 30% |

同族系の株式会社の多くがそうであるように、現状、配当金は出していないのですが、父の死後、同族から要求される可能性があるため、要求された場合の配当性向を入力します。

一般的な30%を入力しています。

最高報酬

| 最高報酬(夫) | 100,000円 |

| 最高報酬(妻) | 100,000円 |

役員報酬の最高額を入力します。

最高額を受け取り可能な時期は限定されています。

例えば、65歳以降は、厚生年金の受給停止にならない範囲内で役員報酬を設定しないと、損をします。

また、報酬額が高すぎると、累進課税により、受取額が減って、損をします。特定の時期における最高額をいくらにすると特になるのか検証するための機能です。

損金算入可能額(常勤役員)

| 損金算入可能額(常勤役員) | 400万円 |

会社員をリタイア後、同族株式会社の常勤役員になった場合の、役員報酬の損金可能金額を入力します。

当年のPLと過去のPLのバランスで決まるようで、決まった式がないそうなので、可変できるように設定値を設けています。

とりあえず、400万円としています。

地震時報酬

| 地震時報酬(夫) | 3,000,000 |

| 地震時報酬(妻) | 1,000,000 |

十分な総資本にまで成長できていない段階で大地震が発生した場合には、役員報酬額を抑えて、会社が倒産する時期を調整する必要があります。

あまり早く倒産させると、両親の生活費が枯渇します。

いくらにするのが適切かを検証するための機能です。

まとめ

いかがでしたでしょうか。私は試算条件の入力値を種々変更することにより、何をすればどのような影響がでるのか、数値で把握できるようになり、FIRE(早期リタイア)実現のための合理的な行動がとれるようになりました。参考になれば幸いです。

コメント